この記事の要点

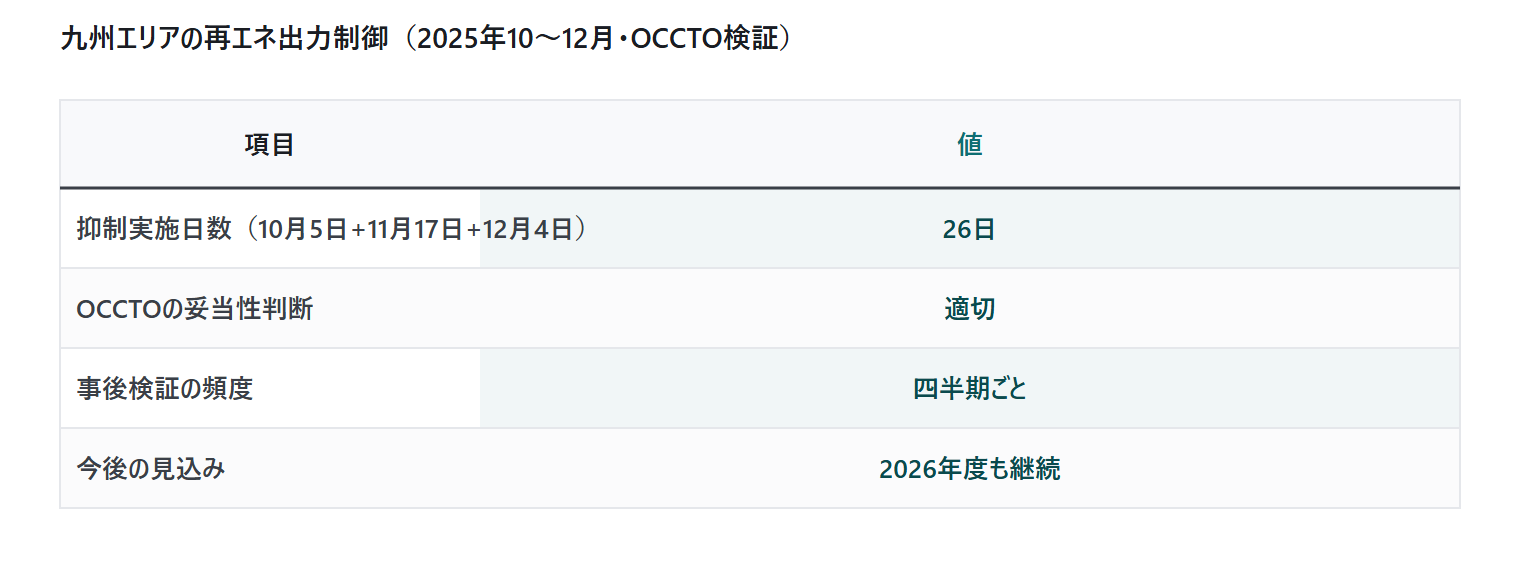

- 九州エリアでは2025年10〜12月に26日間(10月5日・11月17日・12月4日)の再エネ出力制御が実施され、OCCTOは下げ調整力不足を理由に適切と判断した。

- OCCTOは出力制御指令の妥当性を四半期ごとに事後検証して公表しており、出力制御は2026年度も続く見込みである。

Supply-Demand and Price Outlook 2026: Renewable Curtailment, the FY2029 H1 Reliability Shortfall, and Imbalance Price-Cap Revisions

OCCTOの検証によれば九州エリアでは2025年10〜12月に26日間の再エネ出力制御が実施され適切と判断された。本記事は出力制御の継続見込み、供給計画の評価で示された2029年度東北・東京の供給信頼度(H1)不足の見通し、補正インバランス料金のC値300円/kWh・D値50円/kWh・累積価格閾値

OCCTOの検証によれば、九州エリアでは2025年10〜12月の3か月で26日間にわたり再エネ出力制御が実施され、下げ調整力の不足を理由に適切と判断された(出典:OCCTO 九州エリアの再エネ出力抑制検証結果)。出力制御は四半期ごとに妥当性が事後検証され、2026年度も継続する見込みである。中期では、供給計画の評価のなかで2029年度に東北・東京エリアの供給信頼度(H1)が不足する見通しが示唆されている。価格面では、補正インバランス料金のパラメータをC値300円/kWh・D値50円/kWhへ見直し、累積価格閾値を超えた場合には上限を100円/kWhへ頭打ちにする設計が決定済みで、2026年10月1日から施行される(当初2026年4月1日施行予定がシステム更新を理由に延期されたもので、制度内容・水準に変更はない)。本記事は、これらを確かさの段階ごとに整理し、蓄電池の充放電と小売のリスク管理から見た意味を解説する。

晴れた昼間に太陽光の発電が需要を上回ると、火力の絞り込みや揚水・地域間連系線の活用でも吸収しきれない余剰が生じる。このとき優先給電ルールに沿って再生可能エネルギーの出力を抑える。これが再エネ出力制御(出力抑制)である。九州エリアは全国で最も早く出力制御が日常化した地域で、その回数は増える傾向にある。

ここで押さえておきたいのは、出力制御には性質の異なる二つの系統があることである。一つは需給バランス制約による出力抑制、すなわちエリア全体で需要に対し供給が過剰になる局面の抑制である。もう一つは流通設備混雑(系統制約)による出力抑制で、送配電設備の容量が足りず特定の場所で発電を流せない局面の抑制である。本記事が扱う九州の事例は前者、需給バランス制約に基づく抑制にあたる。

OCCTO(電力広域的運営推進機関)は、これらの抑制が需給予想と優先給電ルールに照らして本当に必要だったか(過剰な抑制でなかったか)を四半期ごとに事後検証し、結果を公表している。事業者が「抑制が多すぎたのではないか」と感じても、第三者が指令の妥当性を点検する仕組みがあるという点が、収益見通しを立てるうえでの前提になる。

OCCTOの検証結果によれば、九州エリアでは2025年10〜12月に合計26日間(10月5日間・11月17日間・12月4日間)の再エネ出力制御が実施された。OCCTOは「今回の出力抑制の指令は下げ調整力不足が見込まれたため行われたものであり、適切である」と判断している(出典:OCCTO 九州エリアの再エネ出力抑制検証結果の公表)。

抑制が秋に集中したのは、冷暖房需要が小さい軽負荷期に晴天の昼間が重なると、需要に対する太陽光の比率が一年で最も高くなるためである。同じ理由で、春(4〜5月)も抑制が起こりやすい季節とされる。つまり出力制御は一年を通じて均等に起きるのではなく、軽負荷期の晴天昼間という特定の時間帯に偏って発生する。この偏りこそが、蓄電池にとっての論点になる。

これは確定した運用ルールに基づく現実であり、予測ではない。余剰の出やすいエリアの太陽光案件は、出力制御が起こることを前提に立地や設計、収益試算を組む必要がある。抑制された日は発電の機会そのものを失うため、年間の想定発電量に抑制分を織り込まずに収益を見積もると、実績が計画を下回る。

蓄電池の側から見ると、出力制御は脅威ではなく役割の源泉になりうる。昼間の余剰を充電で吸収し、需要の立ち上がる夕方に放電すれば、本来であれば捨てられていた電力を価値に変えられる。出力制御の起こる時間帯に充電を寄せる運用は、余剰エリアでこそ活きる。

ここからは時間軸を中期に移す。OCCTOは各事業者から集めた供給計画を毎年とりまとめ、将来の需給バランスと供給信頼度を評価している(出典:OCCTO 供給計画の取りまとめ)。この評価のなかで、2029年度に東北・東京エリアの供給信頼度(H1)が不足する見通しが示唆されている。

ただし、この見出しを読むときに最も重要なのは性質の区別である。これは確定した事実ではなく、評価上の見通しである。需要見通しや電源の退出・新設といった前提が変われば、評価自体が更新される。前章の九州の出力制御が「実施され検証された確定の実績」であるのとは、情報の確かさの段階がまったく異なる。本記事ではこの区別を一貫して保つ。

供給信頼度の評価には、H1などの指標が用いられる。H1は、厳しい気象条件を想定したうえで供給力が需要にどれだけ耐えられるかを測るものさしの一つであり、これが不足すると見込まれるエリア・年度は供給力確保策の検討対象になる。重要なのは、H1が「いま電気が足りない」を示す指標ではなく、「将来の特定年度に、想定した厳しい条件下で予備が薄くなる可能性」を示す評価指標だという点である。

評価の前提は固定されていない。需要が想定より伸び悩めば不足は緩和し、想定より多くの電源が退出すれば不足は深まる。だからこそ、OCCTOの最新のとりまとめを継続的に追うことが、中期の判断では欠かせない。

不足が見込まれるエリア(東北・東京)と年度(2029年度)には、供給力確保策の議論が集中しやすい。容量の確保、追加電源、需要側の調整力といった論点が、このエリア・年度を起点に動く可能性がある。中期の投資・運用を検討する立場からは、確定情報として扱うのではなく、「議論が集まりやすい場所と時期の目印」として位置づけ、前提の更新を一次資料で確かめ続けるのが妥当である。

蓄電池やアグリゲーターにとっては、供給力が薄くなると見込まれる局面は、調整力や供給力としての価値が問われる局面と重なりうる。ただし2029年度という時間軸はまだ遠く、評価も流動的であるため、現時点では「監視すべき論点」として押さえておくのが適切である。

価格の見通しに移る。インバランス料金は、計画値と実需給のズレを精算するための価格である。発電・小売の各事業者は前もって計画を提出し、実際の需給がその計画とずれた分を、一般送配電事業者との間でこの料金で精算する。需給がひっ迫した局面では、この料金が補正インバランス料金として大きく上振れし得る。

過去の高騰局面を踏まえ、上限価格やひっ迫判定のパラメータ、そして高値が累積的に続いたときに上限を引き下げる累積価格閾値の仕組みが、電力・ガス取引監視等委員会の制度設計・監視専門会合で見直されてきた(出典:インバランス料金制度の詳細設計等について(第3回制度設計・監視専門会合 資料5))。

補正インバランス料金の水準を左右するパラメータのうち、C値とD値の見直しが決定済みである。C値を300円/kWh、D値を50円/kWhとする改定案は、2025年4月25日の第8回 制度設計・監視専門会合で確定し(出典:インバランス料金制度の詳細設計等について(第8回 資料4-1))、中間とりまとめの改定(2025年6月27日公表)と経済産業大臣への建議(2025年7月)を経て決定された(出典:制度設計専門会合 中間とりまとめ(改定))。

施行時期は当初2026年4月1日からとされていたが、JEPX時間前市場システムの更新を理由に2026年10月1日へ延期された。延期は施行日のみの変更であり、C値300円/kWh・D値50円/kWhという制度内容・水準に変更はない。

審議のもう一つの柱が、累積価格閾値による上限の引き下げである。仕組みはこうである。スポット市場価格(エリアプライス)が200円/kWh以上となる累積コマ数が30コマに到達すると、その閾値を超えた翌日から、補正インバランス料金の上限価格を100円/kWhへ引き下げる。高値が積み上がってひっ迫が長期化する局面で、料金の青天井な高騰の継続を抑えるねらいである。

<p class="calc-note">※ 累積価格閾値の仕組み(決定済み・2026年10月1日施行):スポット価格(エリアプライス) ≥ 200円/kWh の累積コマ数 → 30コマ到達 → 翌日から補正インバランス料金の上限を 100円/kWh へ引き下げ。直前7日間の100円以上の累積コマ数がゼロになると解除。</p>解除条件も設計されている。対象日の直前7日間で100円/kWh以上が累積するコマ数がゼロになった時点で、上限の引き下げは解除される。つまりこの頭打ちは恒久的なものではなく、ひっ迫の度合いに応じて入り切りする動的な仕組みである。

なお、ひっ迫の判定に使う指標は2024年度から広域予備率に変更されている。これは価格パラメータ(C値・D値)とは別の論点であり、両者は分けて押さえる必要がある。判定の入口が広域予備率、料金の水準を決めるのがC値・D値、そして高値の継続に蓋をするのが累積価格閾値、という三層で理解すると整理しやすい。

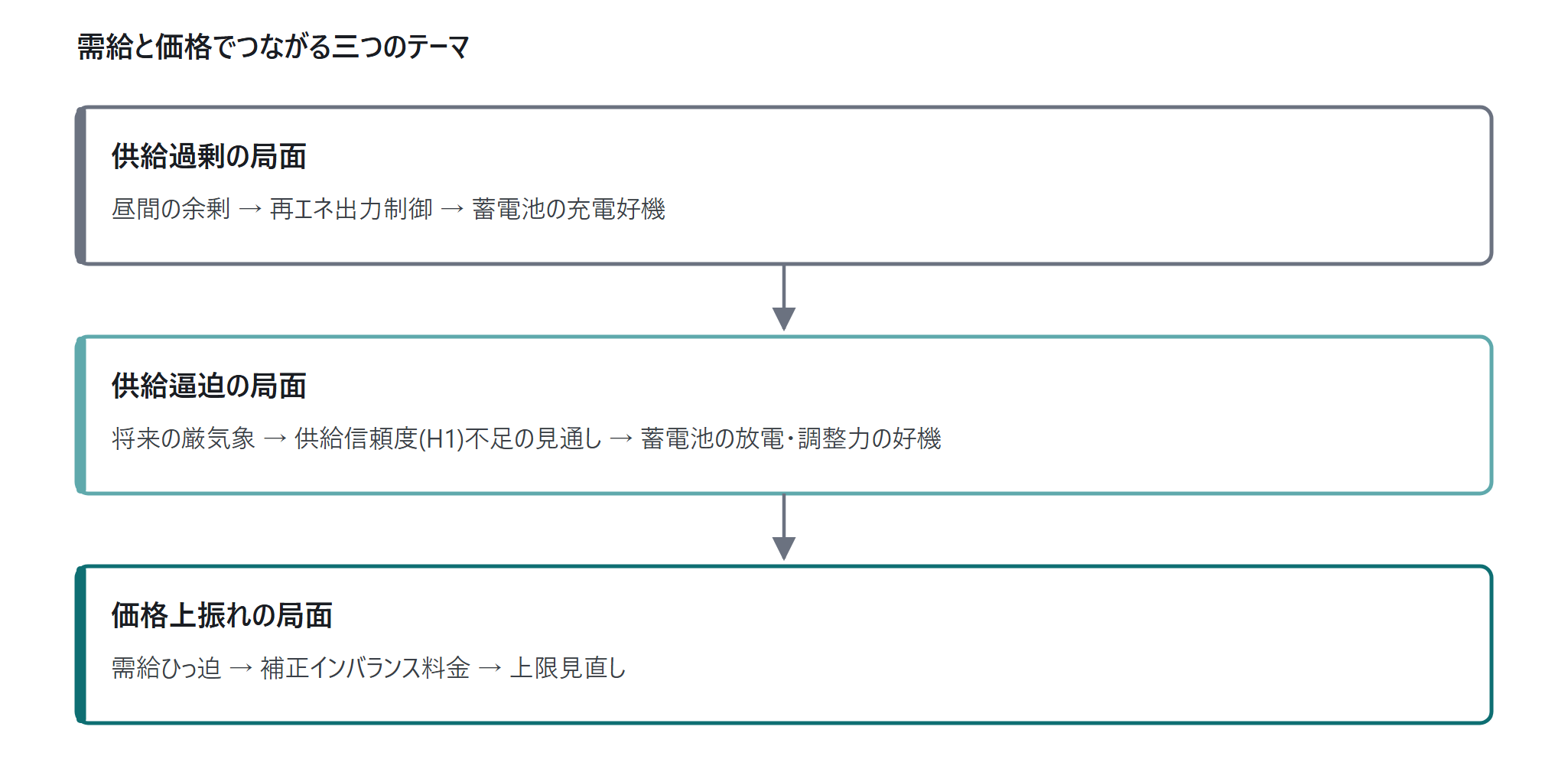

ここまでの三つのテーマは、別々の制度に見えて、需給と価格という一つの軸でつながっている。出力制御は供給が過剰な局面(昼間の余剰)の話であり、供給信頼度(H1)不足は供給が薄くなる局面(将来の厳気象)の話であり、インバランス料金の見直しは需給がひっ迫したときの価格上振れをどう扱うかの話である。

蓄電池とアグリゲーターの立場から見ると、この三つは裏表の関係にある。昼間の余剰は充電の好機であり、夕方のひっ迫や供給力不足は放電・調整力提供の好機である。価格が極端に振れる局面ほど、安いときに充電し高いときに放電する裁定(アービトラージ)の幅が広がる。一方で、インバランス料金に上限の頭打ちが設けられれば、ひっ迫時の青天井な収益期待は抑えられ、リスクとリターンの両面が同時に圧縮される。

小売の立場から見ると、補正インバランス料金の上限見直しは、ひっ迫時に発生し得る調達コストの上限が変わることを意味する。上限が100円/kWhへ引き下げられる累積価格閾値の仕組みは、ひっ迫が長引く局面での損失の天井を下げる方向に働く。計画値と実需給のズレを小さく抑える運用(インバランス回避)の価値は、こうしたパラメータ次第で変わる。

自社案件で、出力制御の前提や夕方の放電がどの程度の収益機会になりうるかを概算で確かめたい場合は、LehmanSoft 収益シミュレーターで試算できる。

三つのテーマが、それぞれの立場にどう効いてくるかを一覧で整理する。確かさの段階(確定の実績・評価上の見通し・決定済みの制度改定)を併記しているので、判断材料の重みと合わせて読んでほしい。

| テーマ | 確かさ | 蓄電池事業者への意味 | 小売・アグリゲーターへの意味 |

|---|---|---|---|

| 再エネ出力制御の継続 | 確定(実績)+継続見込み | 余剰時間帯への充電寄せが価値になる | 余剰エリアの調達・運用前提に織り込む |

| 2029年度 H1不足の見通し | 検討中(評価上の見通し) | 中期の調整力・供給力価値の論点 | 供給力確保策の議論を監視する |

| 補正インバランス料金 C値300・D値50 | 決定済み(2026年10月1日施行) | 高インバランス局面の放電価値の前提 | ひっ迫時の調達コスト上限が変わる |

| 累積価格閾値での上限100円/kWh | 決定済み(2026年10月1日施行) | 青天井な放電収益期待に頭打ち | ひっ迫長期化時の損失の天井が下がる |

蓄電池の運用設計では、この表の左二つ(出力制御・供給信頼度)が「いつ充電し、いつ放電するか」のタイミングに効き、右二つ(インバランス料金)が「その放電がいくらの価値になりうるか」の上振れ・下振れに効く、と分けて捉えると見通しが立てやすい。LehmanSoft Japanは、系統用蓄電池アグリゲーションを通じて、こうした市場前提を運用設計に落とし込む支援を行っている。

需給と価格の見通しは、確定した実績・評価上の見通し・決定済みの制度改定が混在する領域である。読み解く鍵は、情報の確かさの段階を取り違えないことにある。九州の26日間の出力制御は確定の実績、2029年度のH1不足は評価上の見通し、補正インバランス料金のC値・D値や累積価格閾値は決定済みで2026年10月1日施行の制度、という段階の違いをそのまま判断材料の重みに反映させるのが妥当である。

実務に落とすべきアクションは次の三点に集約される。

自社・自身の案件で、出力制御や価格変動を前提にどの程度の収益機会が見込めるかは、LehmanSoft 収益シミュレーターで概算を試算されたい。具体的な事業組成や運用設計の相談は、LehmanSoft 業務ページからお問い合わせいただきたい。

本記事は2026年6月24日時点の公開情報に基づき作成された。補正インバランス料金のC値・D値・累積価格閾値の見直しは決定済みで2026年10月1日施行(当初2026年4月1日施行予定がシステム更新を理由に延期されたもので、制度内容・水準に変更なし)だが、2029年度の供給信頼度評価は評価上の見通しを含む。制度・価格・パラメータは予告なく変更される場合があり、実投資判断にあたっては最新の一次情報および専門家への相談を推奨する。

The Energy Supply Structure Advanced Utilization Act's 44% Non-Fossil Target and Phase 3 (FY2026-2028): Retailer Certificate Procurement and Ripple Effects on Storage

エネルギー供給構造高度化法は、年間販売電力量5億kWh以上の小売電気事業者に2030年度の非化石電源比率44%以上を求める。達成度は3年単位の中間目標で評価され、2026年度は第3フェーズ(2026〜2028)の初年度。小売は非化石証書を高度化法義務達成市場・再エネ価値取引市場で調達して目標に充当す

Balancing Market Price Caps (Bid Ceilings): FY2026 Values by Product and the Ongoing Review

需給調整市場の上限価格(報価上限)は応札単価の天井で、約定価格でも受取額でもない。FY2026の公開値は複合・一次・二次①が15、二次②・三次①が7.21、三次②は上限なし(円/ΔkW・30分、2026/02/05公表)。実需給2週間前公開・超過約定の差額返還・本格運用後の見直し論点まで、当社が一次

Capacity Payment in Practice (FY2026): Retailer Billing Schedule and Transition Deductions

電力広域的運営推進機関(OCCTO)が2025年10月に開いた小売電気事業者向けの容量拠出金説明会では、2026年度実需給ぶんの算定方法と支払い日程が整理された。容量市場で確保した将来の供給力(kW)の費用は、各社のkWシェア等で按分されて小売の固定的な調達コストになる。年間総額