この記事の要点

- 卸電力市場は当日・前日のスポットが中心で、数か月から数年先の価格を固定しにくい。資源エネルギー庁の制度設計ワーキンググループが、リスクヘッジ手段としての中長期取引市場(先渡・先物・ベースロード)の整備に向けた論点整理を進めている(検討中・時期未定)。

- ベースロード市場はすでにJEPXで運営されている確定済みの市場で、年間固定価格でベースロード電源の電気を売買できる。新電力のベースロード電源アクセスを容易にする目的で導入された。

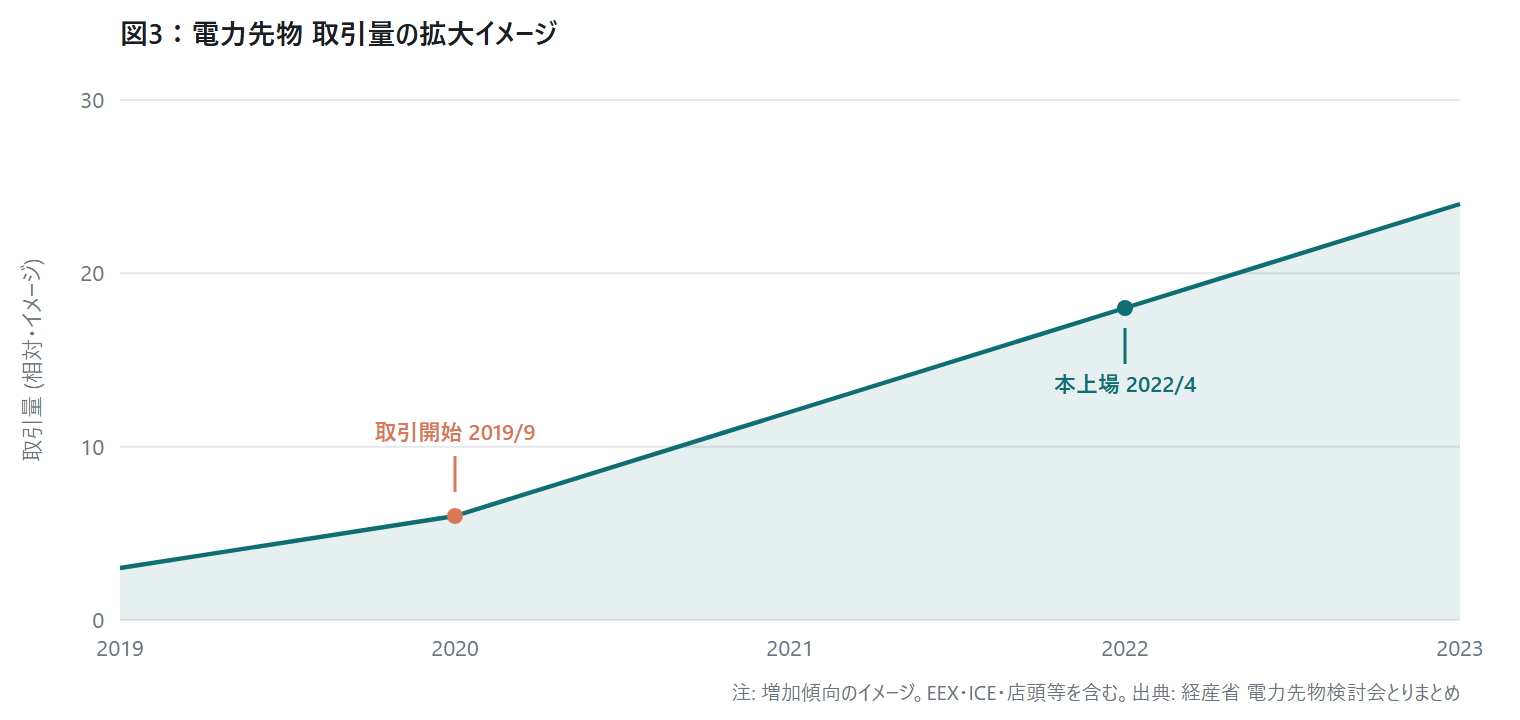

- 電力先物は東京商品取引所(TOCOM)で2019年9月に取引開始、2022年4月に本上場し、欧州エネルギー取引所(EEX)でも上場している。資源エネルギー庁は流動性拡大を課題として検討会を設けた。

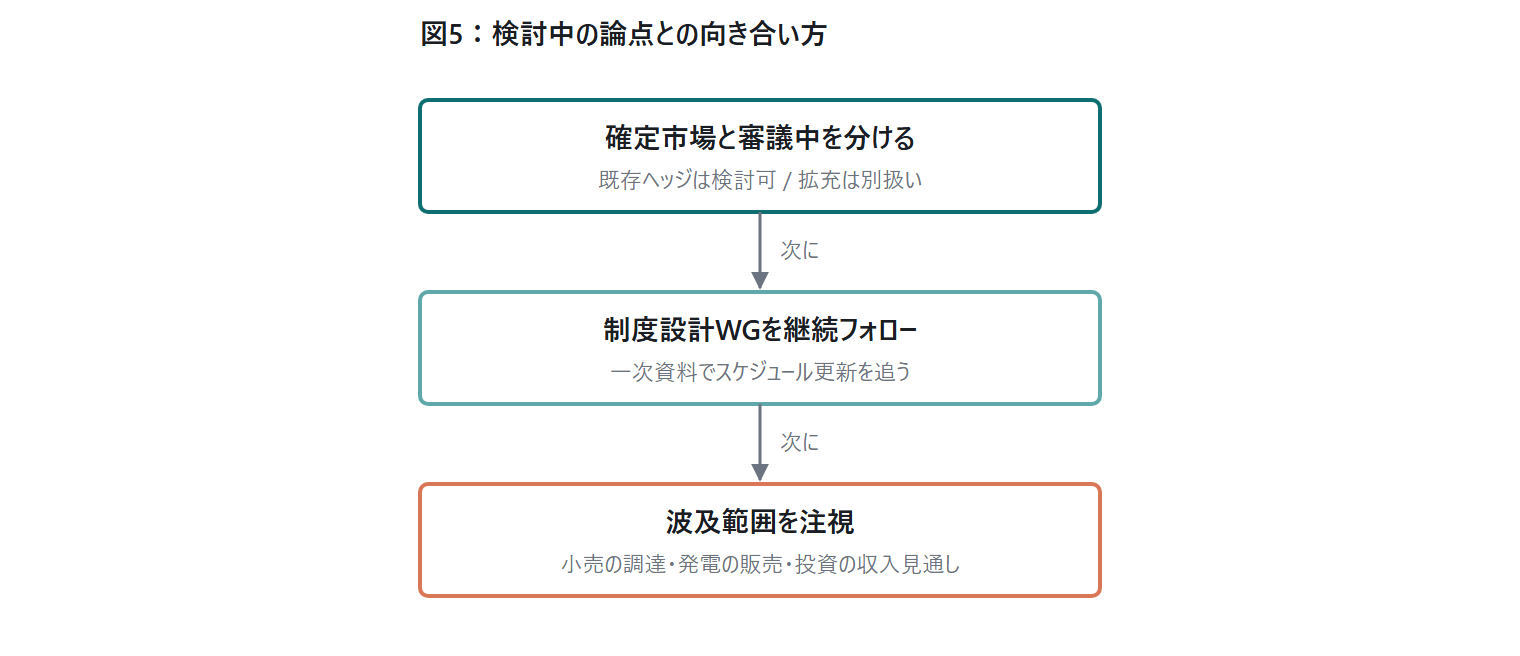

- 「すでに動いている市場」(ベースロード・先物)と「これから全体設計を議論する論点」(先渡を含む中長期取引市場全体)は段階が異なる。混同せず分けて押さえることが重要である。

- 蓄電池・小売・発電のいずれにとっても、中長期の価格固定手段が拡充されれば調達・販売戦略やリスク評価の前提が変わり得る。一次資料でスケジュールを継続的に追うのが実務上の構えとなる。

一文要約

資源エネルギー庁の制度設計ワーキンググループは、中長期取引市場(先渡市場・先物市場・ベースロード市場等)の整備に向けた検討を進めている。電力先物の取引量は東京商品取引所などで増加しており(出典: 経済産業省「電力先物の活性化に向けた検討会 とりまとめ」2024年4月)、当日・前日のスポット中心では固定しにくい中長期の価格変動に対し、リスクヘッジの手段として市場機能を強める狙いがある。本記事では、すでにJEPXで運営されているベースロード市場・先渡市場と、TOCOMなどで上場している電力先物、そしてこれから全体設計を議論する中長期取引市場の論点を、確定事項と審議中の事項を分けて整理する。当社は制度の解説の立場であり、本稿は2026年6月時点の公開情報に基づく。

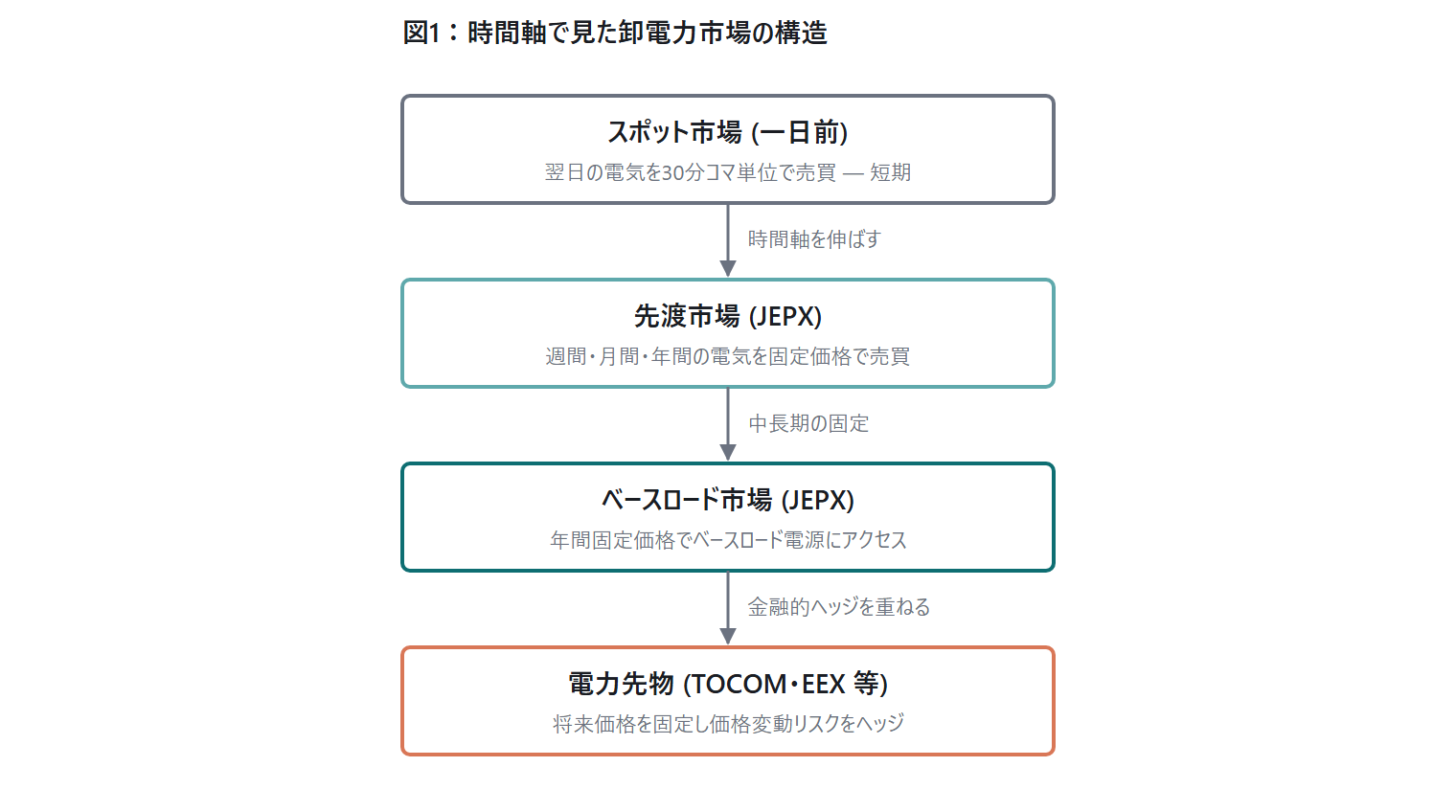

中長期取引市場とは — スポット中心の卸市場が抱える時間軸の課題

日本の卸電力市場は、当日・前日のスポット(一日前市場)が取引の中心である。スポット市場は30分コマ単位で翌日の電気を売買する仕組みで、需給に応じて価格が刻々と動く。短期の需給調整には適している一方、数か月先・数年先の価格をあらかじめ固定する用途には向かない。

ところが、小売電気事業者にとっては「半年後・一年後にいくらで電気を仕入れられるか」が経営の安定に直結する。発電事業者にとっても「将来の電気をいくらで売れるか」が投資回収の前提となる。スポットだけでは、この中長期の価格変動リスクを抱え込んだまま事業を続けることになる。

そこで、先の価格をあらかじめ固定できる取引手段が必要になる。これが中長期取引市場である。資源エネルギー庁の整理では、中長期取引市場は先渡市場・先物市場・ベースロード市場などを含む幅広い概念として扱われており、リスクヘッジ手段としての市場機能を強めることが狙いとされている。

ここで最初に押さえておくべき点がある。中長期取引市場という言葉のなかには、すでに運営されている市場と、これから整備を議論する論点が混在している。両者を分けて理解しないと、「いつから使えるのか」を取り違える。本記事はこの区別を軸に進める。